There’s nothing quite like a bout of sustained market volatility to focus the mind on FX risk. Since shifts in exchange rates can impact a company’s profitability and the value of its assets and liabilities, it’s no wonder that any treasurer would want to hedge the FX risk associated with their business. Hedging can improve foreign earnings predictability, protect the value of the business and reduce the volatility of foreign currency cash flows. In turn, the overall volatility of the business can be reduced, leading to a more stable stock price and higher valuations.

Typically, treasurers choose the hedging tenor, instrument and timings based on a number of factors, including: forward hedging cost, credit availability (tenor and line use), potential mark-to-market impact, certainty of projections, accounting implications, liquidity preservation, opportunity cost, credit value adjustment and counterparty risk.

How a company hedges its FX exposures is generally determined when its risk management policy is formalised, and this often remains unchanged for many years. Without re-evaluating and updating hedging strategies periodically, the dynamics of an evolving business and a changing financial market environment cannot be captured within the company’s approach to FX risk management. At a time when the geopolitical landscape is constantly changing, ensuring the risk management policy adequately reflects the external risks the company faces is vital – particularly when it comes to currency risk.

Indeed, regular re-evaluation of the company’s risk management policy will allow the business to create a more optimal hedging portfolio and achieve increasingly efficient hedging. There are a number of strategies that corporates can employ to do this, and we look at two of these below.

Today, many corporates approach FX risk management by forecasting their exposures over the short term and hedging the most immediate risks. A hedging amount, typically 80% of the forecasted exposure, is determined and a forward-based hedge is applied, usually over a three- to nine-month period. Once that hedge matures, a new one is put in place – hence the term ‘rolling hedge’. This process is repeated over the life of the exposure.

While this approach may be simple, it may also have unintended consequences. For example, the company could be locking itself into forward rates that may not turn out to be favourable retrospectively. Also, the hedge may not capture the full size of the exposure. In addition, the settlement of the hedge could result in a large, negative mark-to-market impact. This, in turn, may lead to a reduction in credit capacity.

One strategy for addressing many of these challenges is to ‘layer’ hedges. A layered hedging policy starts by forecasting the exposures over a medium-term horizon, generally 18 months to three years, which is normally in line with the corporate financial model. A number of hedges – for different notionals and over different time periods – are then executed, as the following example illustrates.

A UK fashion retailer purchases clothes from China and India – two countries that tend to bill in US dollars. To minimise transaction risk, the retailer ideally wants to hedge its US dollar cost exposure across a number of retail seasons. A suitable hedging programme might see six-month, 12-month and 18-month hedges executed in layered proportions, such as 80%, 50% and 20% respectively.

There are a variety of ways in which a treasurer can get more value out of their hedging strategies

Here’s how it works: once the initial six-month (80%) hedge matures, the original 12-month hedge (50%), which now has six months left to run, is topped up to 80% using a new 30% hedge. In turn, the original 18-month hedge (20%), which now has 12 months to run, is topped up to 50%, also using a new 30% hedge. A new 18-month hedge then captures 20% of the exposure, and so on and so forth.

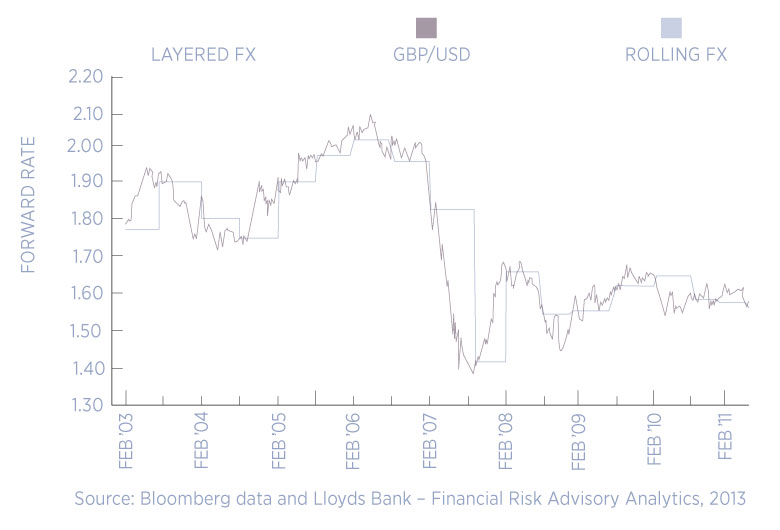

In comparison with the conventional rolling method, a layered approach offers reduced volatility (see figure 1) as, over time, it achieves a blended/averaged forward rate. There are also fewer associated mark-to-market swings as the hedges are layered at varying rates and in smaller sizes. Moreover, the ability to respond to changes in forecasted exposures is improved.

Admittedly, this method is by no means revolutionary, but it does reflect many of the benefits of a periodically re-evaluated hedging policy.

Figure 1 compares two hedging methods, the protection rate achieved through a layered strategy (white line) against the equivalent rate for a rolling strategy (blue line) in sterling/US dollars (purple line).

Using a combination of forwards and options is another way that treasurers can seek to improve the effectiveness of their hedges. While options on their own can be useful, for example, if your business cash flows are particularly uncertain, the premium cost of an option often deters a corporate from using them.

If you buy option protection and the market moves against you, then paying the premium is worth it. But if the market moves in your favour, the option becomes obsolete and the premium becomes a sore point. By combining an option with a forward, in a zero premium structure called a ‘participating forward’, treasurers can protect the company against adverse currency moves, and lock in some gains from the market.

As outlined, the participating forward can offer significant benefits over an option-only strategy, but there are ways that the participating forward can still be further optimised.

Indeed, within Lloyds Bank’s financial risk advisory group, we have examined the historical behaviour of participating forwards (and a number of other traditional hedging instruments) and discovered that by regularly managing the derivative, there is potential to achieve an even more effective hedge. This managed derivative is referred to as a ‘dynamic participating forward’. It builds on the conventional instrument, looking to lock in favourable FX moves with FX forwards. By doing this throughout the life of the instrument, the achieved protection rate can be improved.

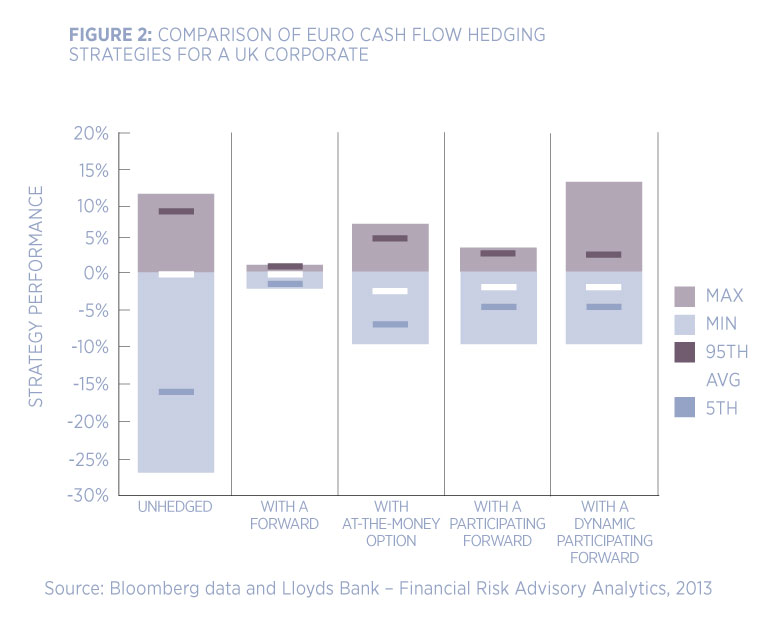

Looking at figure 2, we can therefore see that the dynamic participating forward can offer improved hedging levels when compared with the more conventional methods.

But this is just one example of how active management of FX hedges can optimise their effectiveness. There are many other methodologies that could be applied to achieve similar improvements.

What this means is that there are a variety of ways in which a treasurer can get more value out of their hedging strategies – and that FX hedges really do benefit from regular evaluation. Naturally, not all treasurers will have the time or resources to do this, but by working closely with your banking partner, it should be possible to make sure that you are getting the most out of your hedging strategy, while being able to respond to changes in the underlying economic and political environment.

Ashley Garvin is an expert in financial risk advisory at Lloyds Bank Commercial Banking.

E: ashley.garvin@lloydsbanking.com

T:020 7158 2055